股升债落(luo)?手里的债券还能拿吗(ma)?,调整,月利率,四季

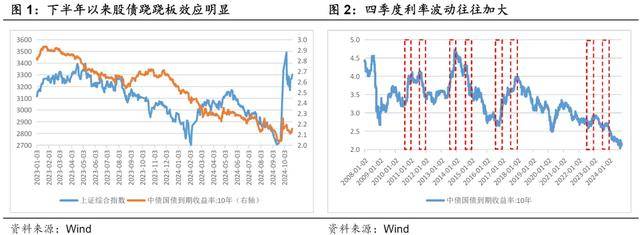

都说股债离别坐正在(zai)跷跷板的两头。

最近经济似乎开始(shi)触底反弹了,A股市场上(shang)的讨论(lun)声响也从“究竟没有没底”,逐渐变成了“究竟是不是牛”,投资者(zhe)对股票市场的信心显(xian)著增强,日均成交(jiao)量扩展(zhan)到了两万亿的规模。

但债券投资者(zhe)多少有点坐不住,近一个月的调整幅度险些(xie)吞掉了不少债基持有人大半年(nian)的收益,不少投资者(zhe)对未来几个月利率大概会继承上(shang)升的耽(dan)忧也正在(zai)增加,生怕(pa)不仅要(yao)眼睁睁地看着权益赚钱(qian),还要(yao)被债市“砸蛋”。

债基投资者(zhe)应该担心吗(ma)?

从汗青经验上(shang)看,即便(bian)没有“股债跷跷板”效应,到了四季度也应该有所鉴戒(jie)。每到年(nian)底,债券市场的利率颠簸都会对照大,特别是正在(zai)利率本来就(jiu)不高的情况下,年(nian)底的调整往往更明(ming)显(xian)。这几年(nian),尤其是疫情之后,这种现(xian)象出现(xian)的频率更高了。

那末,为甚么年(nian)底会有这种效应呢?今年(nian)会不会也出现(xian)这种情况?

先说结论(lun)——大概率四季度债券还要(yao)动荡。

债券的“四季度效应”是多重因素配合作(zuo)用的结果(guo)。从宏观经济来说,四季度的GDP占(zhan)全年(nian)的比(bi)重最大,经济活动也最旺盛(sheng),所以经济数据简单(dan)颠簸;从政策角度来看,政策经常会正在(zai)四季度开始(shi)规划明(ming)年(nian)的政策,变更对照频繁;从机构角度来看,年(nian)关岁底了人人都有自己的考核需求、分红需求、业绩需求,年(nian)底经常会有一些(xie)兑现(xian)收益的动作(zuo)。

说白了,就(jiu)是快过年(nian)了,再不抓紧发急可就(jiu)不赶趟了。

就(jiu)拿过去两年(nian)举例,2022年(nian)四季度,利率的疾速调整首要(yao)是因为疫情防控步伐的调整和房地产刺激政策的推出,这些(xie)都标志着政策方向(xiang)的重大变更,经济预(yu)期迅速好转,风险偏好也随之上(shang)升。同(tong)时,央行的货币政策也有所调整,通(tong)过量种工(gong)具回笼流动性,导致资金面收紧,利率疾速上(shang)升。而市场疾速调整又激发了固定收益理(li)财产品净值的疾速回撤和大规模破净,理(li)财赎回又激发了市场的负反馈,进一步加重了利率的反弹。

2023年(nian)四季度,利率的调整首要(yao)是由于财务政策的超预(yu)期加码,处所特殊再融资债和新增国债带来了大量的利率债供应,尽管央行提(ti)早降准(zhun),但仍然(ran)不足以抵消这种供应对流动性的影响,利率再次(ci)疾速反弹。

总体而言,就(jiu)业内子士的观点来看,短期由于股债跷跷板效应,以及潜(qian)正在(zai)的增量财务政策,使(shi)得债市承压,基本面弱修复趋势延续,意味着债市拐点未到。基本面偏弱核心逻辑暂未转变,但宽财务步伐连续出台将(jiang)连续扰动资本市场,政策结果(guo)未验证之前,债市大概处于宽幅震(zhen)动,遭到政策引致的感情脉冲较明(ming)显(xian)。

资讯 企业新闻 行情 企业黄页 同类资讯 首页 网站地图 返回首页 移动站 , 查看更多